这差不多已经成了人们最怕听的话,特别是医院体检时。

因为再做一步检查不仅代表了更深的健康问题,而且令人感到一阵阵“肉疼”.看了五花八门的治疗检查表后,几百、几千块钱已经算是小赚了一笔,有些甚至到了万元之数,使得一些家庭不愿意在医院看各种检测仪器了。

每一次面对这一社会现况时,人们可能心里向医院发出种种“问候”。

但是事实上,医院自身却痛苦不堪高达百分之九十五的检查设备都要靠进口,昂贵的设备费用使其丧失“直接定价权”。

那么为什么中国不可以搞设备自产,这样靠进口,以防哪天断了供应不就是“灭顶之灾”吗?

这两方面问题背后实际上都隐藏着国产医疗设备“无奈”之举。

医疗设备到底能否自产呢?

在所有来源中都有一个最为核心的问题,这个问题回答得非常清楚。

经过近年政策扶持,我国已出现大量医疗设备企业并拥有研发及生产能力及资质。

比如著名的联影,"迈瑞","微创“等,在这些产品中联影早已拥有CT设备制造能力并拥有自产CT产品,效用距离进口设备本来就很小,根据《2020年中国医疗影像产业链研究报告》,CT在中国医疗影像产业国产化程度排名前3位,很多国产高端CT早已迈进国际领先之列,而联影作为”弄潮儿”,更完成芯片自研,这也表明国产CT机正式崭露头角。

再加上联影还拥有核磁共振设备制造能力,这么大规模医用设备研发和制造足以说明联影的实力。

而且迈瑞擅长B超、生命监护仪这些中型设备的使用,全国很多中小医院也有他们的用户。在疫情防控期间,迈瑞凭借其强大的产品优势,为全国各地提供了大量医疗服务。这其中也包括许多大中型医疗机构。但对于大多数人来说,迈瑞并不熟悉。然而迈瑞真正意义上的“大杀器”,却是另有其物--疫情治疗大显身手的呼吸机——它以皮实耐用、经济实惠等优势在抗疫期间“一举成名”。

迈瑞以呼吸机制造、订单已出口到国外,包括医疗设备制造最大国家美国都成为迈瑞用户。

2020年3月31日,美国纽约州市长安德鲁-科莫在接受媒体采访时表示。

“我们已经向中国定购了17000台呼吸机。这需要付出约25000美元...还有一些州正在抢购”,甚至联邦应急管理署还“参加竞标”。

这段话标示出国产呼吸机在美国已是对付疫情所必需,需求量很大。

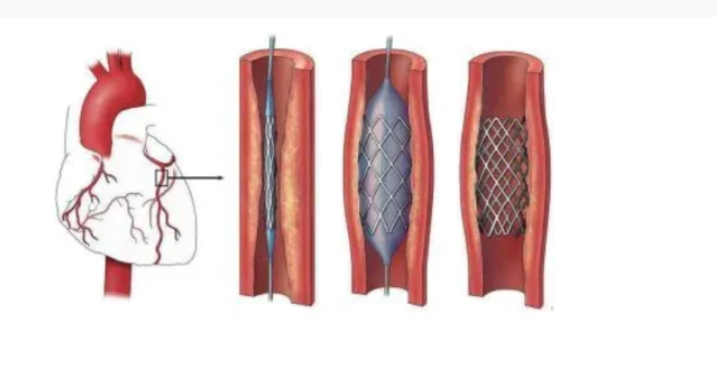

而且除联影和迈瑞之外,这家微创公司就像它的名字一样,对微小医用设备颇有研究,它所制造的心脏支架已正式使用,以经济的价格为国内无数患者带来福音。

而微创又一款产品心脏起搏器目前也已装备在全国各大广场应急。而在美国,心脏起搏器市场上有一个非常着名的品牌--NI公司。它的产品在全球拥有超过50万的用户,而且每年还以30%的速度递增。由此可见,顾客对于自己产品是非常信任的。

了解了国产三大品牌,实际上也不难看出,就医疗设备而言,我们国家有自产能力,但是国产占额为何很小?

国产医疗设备的“败笔”是什么?

当前,我国虽有医疗设备生产能力,但是国产设备占各大医院的比例还没有超过一半,有些高精尖设备,即使是国产也无法达到要求。

而相应地,进口医疗设备也在大范围内泛滥成灾,只有强生,西门子和飞利浦这三大世界巨头在国内占据着一席之地。

而且这个道理不难说清楚,而且,在这些因素中,只有技术才是关键。然而,在当下,技术的发展却遭遇了前所未有的困难与危机。技术上的困境,主要表现为两个方面;一是市场上的垄断。那就是:技术不成熟,信誉不被信赖,还有就是技术被“封锁”。

一,从工艺质量谈起我国是医疗设备生产中的后起之秀,在生产工序繁杂的情况下,的确缺乏相当多经验。

以当前竞争最为惨烈的心脏支架为例,国内心脏支架囿于工艺问题,直径最小的只能维持在2.5mm,而进口支架则可达2.25mm,尽管相差只有0.25mm,但是对心脏血管这一“精密地带”,那确是毫厘之差。

再加上进口支架金属材料比较耐久,使相当一部分条件成熟的病人对进口支架效用比较倾向。但是,在具体选择时却往往忽略了其制造过程中可能存在的一些问题。比如,金属零件表面是否需要进行电镀等处理等等。这些问题最终将影响到产品的整体性能和使用寿命。这说明工艺质量的确是个很大的因素。

并以心脏支架为例引出第二个问题--高达声誉。

前面已经说过,条件成熟的病人通常对进口设备比较信任,实际上不能“责怪”,因为从人的固有概念中,进口设备的确应该比较靠谱,这种情况不仅对病人来说是这样,就是对医院来说也不例外。

国产和进口医疗设备在事故率上,差别其实不大,但是很多“名声在外”的三甲医院却不为此押注,它们更愿意以高价来保高价。

因此口碑问题就成为国产医疗设备难以推广的第二个主要原因。

那么,很多人都会忍不住反问一句:国产设备为何没有主动的去开发?

这一问题则可以引申为末项要素--技术壁垒。

“技术壁垒”顾名思义是指技术层面上的阻碍,这种阻碍主要表现在专利层面上。

我们都知道,现在社会是最注重专利保护的社会,西门子、飞利浦等医疗巨头拥有世界上一半以上的设备专利,在沉重的专利保密面前,国内医疗设备真的很难“直线超车”。

而且如果要另辟蹊径的话,它所花费的资金与人力也是超乎想象的,对企业来说这种尝试常常是得不偿失的,因此很多企业选择了这条道路。

根据2019年度企业年报数据,2019年度全国研发投入排名前10位A股械企研发费用之和达到42.1亿,其中境外美敦力1家研发费用达到23.3亿(相当于163亿左右),几乎是全国研发投入前10位械企之和的四倍。

而且日益减少的研发投入注定了国产设备存在局限性。在目前的中国市场上,国产设备的价格与进口产品相比仍然存在很大差距;而且,由于零部件的成本较高,国内企业往往无法承担起更多的研发费用。即使是,相当一部分国产设备在制造过程中,还要依赖进口部件,使国产设备在发展过程中步履艰难。

同样是源于此3点,让中方的公司,实在是很难制造真正国产的医疗设备了。因为中国的本土厂商在产品研发方面存在很大问题:首先是核心技术缺乏;其次,缺少自主知识产权;最后,没有形成完整的产业链。这些都严重制约了国产医疗设备的推广和应用。而且即使能完成一部分装置的制造,它的后续成长和发展都是非常困难。

国外设备出现断供怎么办?

那么在此情况下,一旦国外设备断供怎么办?

回答说,悲观失望,后果将十分严重。

一、国外医疗设备一断供应,国内医疗设备大停产现象时有发生。

诚如前文所言,许多国产医疗设备生产完全靠进口零件来完成,一旦进口零件停止供应,那么国产设备就犹如“无米之炊”,即使是天下第一”巧妇”,也确实很难完成生产任务。

二是国外装备断供导致“看病难”.当然,这“看病难”,是指院方,丧失了国外装备供给,很多顶级检测与治疗项目就只能“搁浅”,其理由也十分简单,那就是缺乏相关装备,也许由"看病难"所导致的中医方面的进步,使人们又回到了“望闻问切”的就医过程中去,而这对西医来说无疑是一个毁灭性的打击。

最后是国外装备的中断,这将会给我们带来更深的麻烦,原来装备是“白买”的。

东方医疗器械网调查显示,2014-2015年全国半数以上县级医院中,进口设备检修困难,很多进口设备多年带病运行,缺乏相关工作人员检修。

这一根源还主要是国外企业在自我保护方面存在问题,它们对国内逆向开发存在顾虑,因此没有披露维修办法,所有维修都必须依靠本企人员来进行。

因此,国外装备一旦中断供应,那么以前购进的所有装备就会面临“无修致损”,最后完全不能投入使用,其后果是非常严重的。

总之,一旦国外装备出现断供现象,国内制造企业就必须突破重重束缚,挑起装备生产“大梁”,完成医疗装备序列空白填补工作,进而承担老装备修复工作。

虽然上面所列举的一切难以望其项背,但是现在的情况就是如此的严重。

写到了结尾

行文到此,应意识到医疗设备行业任重道远,但是也不可能在这一严峻形势下败下阵来,而是应该奋起直追,勇往直前。

这种“直追”主要应表现为对国产设备在技术和工艺方面的突破,因为唯有完成二者的双突破才有可能为之后口碑反转奠定丰满的根基。

希望近期国内能有一个像“中流砥柱”,力挽狂澜的设备企业。

但这与在座各位的辛勤劳动是分不开的,希望我辈能奋起直追,不使子孙同被其局限。