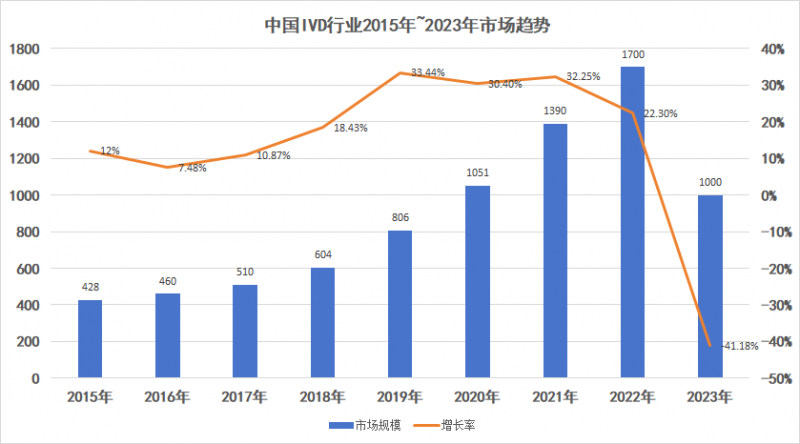

IVD一直是医疗健康领域的重要组成部分,在我国IVD市场曾长期保持15%左右增长,新冠三年更是迎来了历史性的爆发式增长,远高于我国GDP的增速。

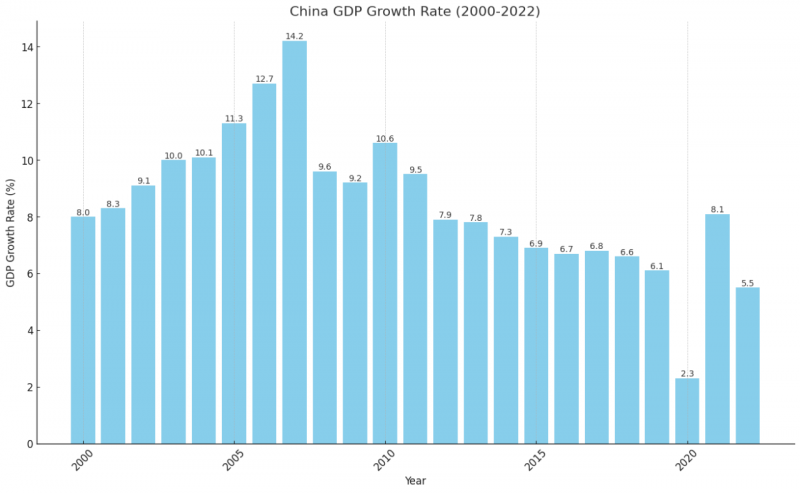

1月17日,国家统计局发布数据,初步核算,2023年中国GDP超126万亿元,按不变价格计算,比上年增长5.2%。我国高质量发展扎实推进,主要预期目标圆满实现。

这意味着我国IVD市场增速,近十年来首次低于GDP增速,甚至也是近三十年来,首次出现负增长!

1980~1990年

我国IVD市场增速低于GDP增速

我国IVD市场增速低于GDP增速

在1980年代和1990年代,我国经济经历了大规模的增长,经常达到两位数的百分比。这一时期以大规模的经济结构调整、外贸和投资的开放以及各种市场导向型改革的启动为特点。

80年代是我国体外诊断产业起步阶段——大规模进口,出现第一批生化、免疫领域的本土企业,包括迈瑞、科华等。到了90年代,我国IVD行业进入高速发展期,一大批体外诊断生产企业和进口代理企业应运而生。

不过90年代初期,市场充斥着无序竞争,厂家众多,大部分不具备资质。到90年代末,药监部进行市场清理,取缔违规厂家,外资品牌垄断市场。

总的来说,80~90年代,我国IVD市场增速是低于GDP增速的,原因在于IVD涉及医疗健康,关乎国计民生,是一个容错率低,追求稳定的行业。

2000~2009年

我国IVD市场增速与GDP增速持平

我国IVD市场增速与GDP增速持平

我国GDP的快速增长延续到2000年代初期,以强劲的工业产出和出口为特征。2001年我国加入WTO,进一步促进了经济扩张。

2000年,卫生部下发文件,通知中明确要求取消手工法出凝血时间检验,使血凝仪和试剂得到了极速的发展。博奥生物、爱威科技、蓝怡科技、巨星医疗、合富中国等众多IVD企业,都是那一年成立的。

加入WTO后,一些外资企业洞察到中国IVD市场发展的巨大潜力和需求,开始大规模进入中国市场。彼时外资品牌仍然是国内IVD市场的主流,不过以迈瑞为代表的内资企业开始崭露头角,中国IVD市场的增速开始跟上GDP的增速。

2003~2007年间,我国GDP增长达到巅峰,每年超过10%。这一时期的增长是由基础设施投资、房地产市场,以及出口推动的。

小编至今仍记得,2007年中国几乎遍地是“股神”,上证指数一度突破6000点,有意思的是,十六年过去了,A股再也没有达到过6000点,如今更是跌破了2900点,创下了近三年来的新低。

美康、透景等头部IVD企业都是在这一时期成立的,迈瑞推出中国第一台全自动生化分析仪,科华生物和达安基因先后登陆中国的A股市场,成为最早上市的两家以IVD为主营业务的企业。这一时期,我国IVD行业几乎与GDP同步,达到了一个历史性的高潮。

2008~2009年,在全球金融危机期间,我国经济受到了影响,但与其他主要经济体相比,仍保持了相对较高的增长率。我国政府实施了重大的刺激计划来对抗经济衰退,并取得不错效果。

虽然GDP没有像很多发达国家那样发生“雪崩”似的暴跌,但确实也也明显回落了,增速维持在10%上下。此时,中国的IVD市场却反映出较强的抗周期性,虽然也有回落,但并不明显,此后我国IVD行业增速开始反超GDP增速。

2010年代

我国IVD增速开始超越GDP增速

2010年代,我国的增长率开始正常化,但仍高于全球标准。这一时期,我国经济从严重依赖出口和投资的模式逐渐转变为更加平衡的模式,提高了国内消费的比重。

2011年3月,国家发改委发布文件,将“新型诊断试剂的开发和生产”、“新型医用诊断医疗仪器设备”列为第十三大类“医药”中的鼓励类项目。此时,国内IVD行业相对于国外成熟市场,国内呈现基数小、增速快的特点,龙头企业产业链不断完善。

2012年国内IVD市场规模突破100亿,此后更是一路高歌猛进,大幅领先了我国GDP的增速。九强、美康等国内头部IVD企业都是在这一时期上市的,迈瑞更是从美股私有化,回归A股上市。

疫情三年

我国IVD行业逆势上涨

大幅领先GDP增速

我国IVD行业逆势上涨

大幅领先GDP增速

2020年,新冠疫情对我国经济产生了显著影响,导致2020年经济增长明显放缓。然而,中国是最早从疫情经济影响中恢复过来的国家之一。

与新冠对我国绝大多数行业带来的负面影响截然不同的是,我国IVD市场开始出现井喷,连续三年增长率超过20%,甚至疫情前两年增速超过30%。

不过物极必反,客观上三年的新冠疫情透支了我国IVD市场的发展潜力,使我国IVD市场从增量市场竞争快速转变为存量市场竞争,国内外IVD企业纷纷开始进行组织结构调整。

2023年我国IVD行业首次出现负增长

2023年我国经济发展的趋势是努力实现可持续和高质量的增长,重点正在从以投资为主导的模式转向创新、服务业和消费驱动型增长。

根据最新披露的数据,我国GDP在2023年仍维持了5.2%的增速,但同期我国IVD行业市场规模却出现了大幅下跌,下跌幅度达到了惊人的41%。

中国IVD市场规模下降原因

我国IVD市场规模下跌主要因为三个原因,第一,市场经过多年的高速发展,已经开始饱和,几乎没有多少增量市场可供开发;第二,新冠疫情的落幕,导致我国IVD市场规模相对2022年下跌了20%以上,毕竟前几年的增量主要都是靠新冠业务撑起来的;第三,集采的常态化,被集采产品价格普遍“腰斩”,使得需求不变的情况下,市场规模大幅缩水。

中国IVD市场的新篇章

四十年来,我国IVD市场经历了从起步到高速发展,再到如今的调整期。尽管2023年的负增长是一个重要的转折点,但这并非市场的终结,而是一个新的开始。

面对市场饱和和新冠疫情的影响逐渐减退,以及集采政策的深入实施,IVD行业正站在一个新的十字路口。未来,中国IVD市场的增长可能不再依赖于高速扩张,而是会更多地依赖于技术创新、产品和服务的质量提升,以及市场结构的优化。

新技术的引入、精准医疗和个性化诊断的发展,将为行业带来新的生机。同时,随着人口老龄化和对健康管理需求的增加,慢性病监测和管理将成为市场的新增长点。管面临挑战,中国IVD市场的长期前景仍然充满希望。

在新的市场环境下,能够适应变化、持续创新的企业,将会在这个行业中脱颖而出,开启中国IVD市场的新篇章。